Kostnader för arbetsskadeförsäkring beror på många faktorer, såsom statliga bestämmelser, löner och industri, så det är svårt att fastställa en exakt premie utan att ta hänsyn till alla ditt företags egenskaper. Arbetsgivarkostnaderna för anställdas ersättning bland civila arbetare var i genomsnitt 39,01 USD per arbetad timme i mars 2021, enligt en sammanfattande rapport från 2021 från United States Bureau of Labor Statistics (BLS). De i mindre riskfyllda branscher kan betala betydligt mindre.

Sedan vår senaste uppdatering:

- I den senaste sammanfattningsrapporten för sysselsättningskostnadsindex som släppts av BLS ökade kompensationskostnaderna för både civilanställda (med 2,9 %) och privatanställda (med 3,1 %) för den 12-månadersperiod som slutade i juni 2021.

- Bland de stora industrigrupperna inom den privata sektorn var kompensationskostnaderna för allmännyttiga företag de högsta i december 2020, på 67,62 USD per timme, enligt den senaste rapporten som släpptes av BLS.

- National Council on Compensation Insurance (NCCI) Statistical Plan for Workers Compensation and Employers Liability Insurance (Statistical Plan) har inkluderat en bestämmelse som täcker arbetare som upplever negativa effekter av covid-19-vaccinationer (punkt U-1402). Sedan dess har delstaterna Wyoming, Tennessee, Alabama, Illinois och Ohio infört delstatslagar som replikerar denna bestämmelse och håller på att införa detta i lag. Samtidigt har Texas utfärdat en officiell order som accepterar denna bestämmelse i deras stat.

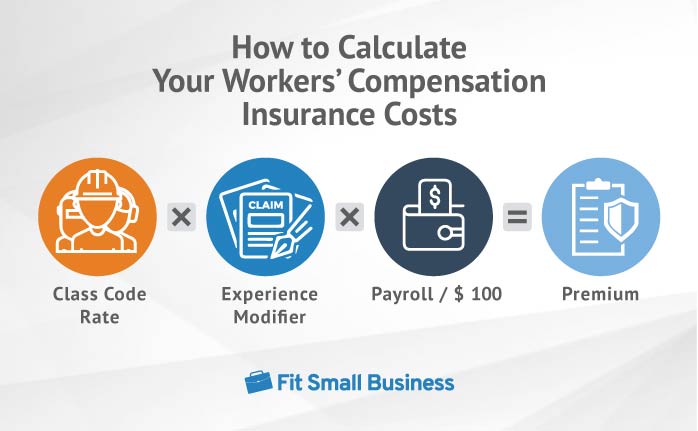

Hur beräknas arbetarnas kompensationskostnader?

Den grundläggande formeln för att beräkna arbetarnas kompensationskostnader tar hänsyn till företagets bransch, skadehistorik och totala lönesumman. Din bransch representeras av en klasskod som tilldelas ett pris baserat på typen av arbete som utförs av dina anställda. Det siffran multipliceras med din lönelista dividerat med 100 $ och en erfarenhetsändringshastighet (EMR) som representerar din anspråkshistorik. Resultatet är dina arbetares ersättningspremie, vanligtvis skriven som ett dollarbelopp per $100 av ditt företags lönelista.

<> >

>

Vilka faktorer påverkar försäkringskostnaden för arbetare?

Tyvärr kan vi inte med fullständig säkerhet säga vad ditt företags lönesumma är, men vi kan titta på många faktorer som påverkar personalens lönekostnader för varje företag. Företag har sällan samma premie för arbetstagares ersättning eftersom om någon av dessa faktorer är olika, är satsen annorlunda.

Låt oss dyka in i de fem främsta faktorerna som påverkar kostnaderna för arbetsskadeförsäkringen, och börjar med de tre som används i formeln.

1. Lönelista

Varje arbetsskadeförsäkringssats börjar med din lönelista dividerad med 100 USD, så ju fler personer du anställer, desto mer stiger din ränta. Du bör dock också notera att kraven på arbetstagares kompensation varierar beroende på stat och medan vissa stater kräver täckning så snart du anställer en enskild anställd, kräver andra inte det förrän du har tre eller fler.

Du kan också ha några personer på din lönelista som är undantagna från arbetsskadeersättning, beroende på din delstats lagar. Till exempel, som företagsägare, behöver du med största sannolikhet inte skaffa arbetare för dig själv. Detsamma gäller ofta för partner i partnerskap, företagsledare och medlemmar i aktiebolag (LLC).

2. Bransch- och arbetsklassificering

Vissa jobb är mer riskfyllda än andra. En person som arbetar på en oljerigg har mycket större chans att drabbas av en allvarlig skada än någon som arbetar på ett kontor. Den extra risken som arbetare står inför i vissa branscher, såsom entreprenad och konstruktion, gör dessa individer dyrare att försäkra.

Exempel på arbetstagares kompensationskostnader för småföretag efter bransch

För att kvantifiera den ökade risken, tilldelar stater varje typ av jobb en klasskod som sedan tilldelas en basränta enligt dess risk för skada. Det finns 38 stater som använder klasskoder designade av NCCI. Andra använder tredjeparts värderingsbyråer, och några skapar sina egna system.

De flesta stater tilldelar företag en styrande klasskod som representerar majoriteten av deras verksamhet, men vissa stater tilldelar koder till varje anställd. Ett fåtal tilldelar endast klasskoder baserat på typ av anställda för vissa branscher. Flera stater identifierar vissa jobb som standardundantag och betygsätter dem separat från den styrande klasskoden eftersom de antingen är vanliga för de flesta företag eller utgör en begränsad risk. Tjänstemän och extern säljare är två vanliga exempel på standardundantag.

3. EMR

EMR är en multiplikator som representerar din anspråkshistorik. När det räknas in i ekvationen kan din ränta gå upp eller ner, baserat på hur din anspråkshistorik jämförs med liknande företag. Din statliga arbetstagares bolagsstyrelse eller dess värderingsbyrå bestämmer din EMR genom att jämföra dina tidigare arbetstagares anspråk på liknande företag. EMRs varierar vanligtvis mellan 0,75 och 1,25, och företag med lägre EMR betalar vanligtvis mindre för sina arbetsskadeförsäkringar.

4. Statliga försäkringsfaktorer

Eftersom täckningen är reglerad på statlig nivå, är kostnaderna för arbetsskadeförsäkring olika i varje stat. En stat som betalar ut mer förmåner till skadade arbetare under en längre tid kommer med största sannolikhet att ha högre arbetstagares kompensationskostnader. På samma sätt kommer en stat där de främsta branscherna har hög risk vanligtvis att ha fler skador och i sin tur högre ersättningsnivåer för arbetare.

Vissa stater erbjuder också rabatter till arbetsgivare för att de gör saker för att förbättra säkerheten och minska anspråken. Till exempel har många stater rabatter för att skapa en drogfri arbetsplats, inrätta säkerhetskommittéer och implementera fallskyddsprogram.

Proffstips: Stater som inte använder NCCI kan ha andra regler. Dessa inkluderar Kalifornien, Delaware, Indiana, Massachusetts, Michigan, Minnesota, New Jersey, New York, North Carolina, North Dakota, Ohio, Pennsylvania, Texas, Washington, Wisconsin, Wyoming och Washington, DC. Företagsägare i dessa stater bör kontrollera med deras statliga styrelser.

5. Försäkringsbolag och leverantör

När alla andra faktorer har definierats måste varje företagsägare köpa försäkringskostnader för arbetstagares ersättning bland försäkringsleverantörer. Vissa arbetsskadeförsäkringsbolag har högre priser än andra, men detta är inte en standardregel. Varje transportör har vad som kallas “riskaptit”. Om en bransch är i en transportörs aptit, är priserna vanligtvis mer fördelaktiga än de från ett transportföretag som inte har en aptit för risken.

Kostnaden för att inte ha arbetsskadeförsäkring

Företagsägare riskerar böter och till och med fängelse om de inte har en arbetsskadeförsäkring, beroende på lagarna i deras delstater. Till exempel, underlåtenhet att bära arbetare i Pennsylvania anses vara ett tredje gradens brott och kan resultera i böter på $15 000 och upp till sju års fängelse. I Kalifornien kan straffen nå upp till 100 000 USD i böter.

Även om du inte är skyldig att bära arbetare, kanske du fortfarande vill ha en policy, särskilt om du är i en högriskbransch. En skadad anställd kan hålla dig ansvarig för sina medicinska kostnader i vissa situationer, och en arbetarskyddspolicy ger skydd mot dessa kostnader.

Hur får du det bästa priset på Workers Comp Insurance

Ditt företags anställdas ersättningsgrad är fast på vissa sätt, baserat på din lönelista, arbetarklassificeringskoder och EMR. Men precis som många andra typer av företagsförsäkringar finns det sätt att spara på din arbetsförsäkring.

1. Shoppa runt

Om du befinner dig i ett tillstånd som erbjuder en konkurrenskraftig marknadsplats för arbetare kan du leta efter priser hos olika operatörer. Se över dina kostnader med några års mellanrum för att se till att du fortfarande får det bästa priset. När du gör detta, kontrollera även policyvillkoren. Du vill inte offra kvalitetstäckning för ett lägre pris.

2. Upprätthåll ett arbetssäkerhetsprogram

Eftersom din erfarenhetsmodifierare påverkar dina arbetsskadeförsäkringskostnader, vill du behålla en ren skadehistorik. Ett sätt att göra det är genom att implementera ett säkerhetsprogram på arbetsplatsen, både på och utanför dina lokaler. Välutbildade medarbetare som följer alla rekommenderade säkerhetsstandarder kan hjälpa dig att minska arbetsskadorna.

3. Skapa ett återgångsprogram

Att upprätta ett återgångsprogram kan hjälpa dig att behålla värdefulla medarbetare. Dessa program är utformade för att hjälpa skadade arbetare att återgå till arbetet så snart de är medicinskt kapabla. Medan de återhämtar sig kan det ge en alternativ roll för dem att återgå till arbetet snabbare. Många operatörer erbjuder premiumkrediter eller rabatter till företagsägare som erbjuder program för återgång till arbetet. Även om du inte får någon rabatt kan ett återgångsprogram spara dig kostnaden för att anställa nya medarbetare.

4. Kontrollera dina arbetarklassificeringar

Se till att dina anställda är korrekt klassificerade enligt dina anställdas comp policy. Ett klassificeringsfel kan leda till onödigt högre kostnader. Till exempel kan ett gräsmattaserviceföretag ha mer än bara arbetare som arbetar utanför; det kan också ha en kontorsassistent eller en säljare. Dessa arbetare faller i en annan klass än landskapsarkitekterna och har sannolikt lägre klassificeringsbetyg – vilket betyder lägre priser.

5. Överväg att skaffa en Pay-as-You-Go-plan

Arbetsskadeförsäkringspremier är traditionellt baserade på löneprognoser, så försäkringsbolag granskar policyer i slutet av terminen för att se till att du har debiterats rätt belopp. Men många försäkringsbolag erbjuder nu lönesättning för arbetstagare. Dessa planer gör månatliga justeringar av din premie baserat på dina faktiska lönekostnader och anställdas jobbklassificering. Den mer exakta faktureringen minskar chansen för en förvånansvärt stor post-revisionsräkning, plus pay-as-you-go-planer kräver vanligtvis en lägre handpenning än traditionella planer.

Slutsats

Det är svårt att förutsäga ditt företags exakta kostnad för arbetsskadeförsäkring utan att ta hänsyn till de unika faktorer som definierar ditt företag. Industri, löner och statliga lagar spelar alla en roll för att bestämma dina anställdas premie, och inget två företag kommer att ha samma premiekostnader.