En erfarenhetsmodifieringsgrad (EMR) är en multiplikator som försäkringsbolag använder för att hjälpa till att fastställa arbetstagares ersättningspremier. Försäkringsbolagen bestämmer din EMR genom att titta på dina anställdas försäkringshistorik och potential för framtida skador jämfört med dina andra i din bransch. Företag med lägre EMR betalar mindre för sina arbetsskadeförsäkringar. EMR varierar vanligtvis mellan 0,48 och 1,00 men kan vara 1,25 eller högre.

Det är viktigt att kontrollera arbetarnas ersättningskostnader genom att hålla kontroll över EMR. Med den genomsnittliga täckningen som kostar $1,21 per $100 i lönelistan, har arbetsgivare en möjlighet att minska sina premier genom att hålla EMR under 1. Detta uppnås bäst genom att ha starka förlustkontrollåtgärder som hjälper till att förhindra skador.

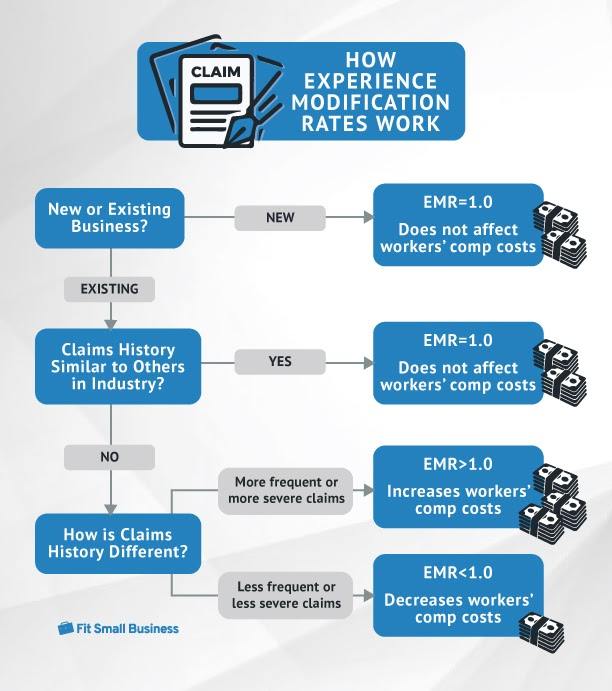

Hur ändringsfrekvensen för upplevelsen fungerar

Din EMR jämför dina förluster med vad som förväntas i din bransch. Formeln för att fastställa din EMR är komplex men i huvudsak ökar den om du har fler anspråk än liknande företag och minskar om du har färre. Till exempel, elektriker möter en hög skadefrekvens, men så länge som deras skador inte är mer frekventa eller allvarligare än andra elektriker i deras tillstånd, bör deras EMR förbli nära 1,0.

När försäkringsbolagen känner till din EMR, kopplar de in den i en ekvation för att bestämma dina arbetstagares ersättningspremie:

Formeln börjar med en klasskod, vilket är det belopp du debiteras baserat på hur stor risk du och dina anställda står inför på jobbet. De flesta stater använder jobbklassificeringskoder baserade på de som skapats av National Council of Compensation Insurance (NCCI), men vissa stater använder sitt eget system. Din klasskod multipliceras sedan med dina lönekostnader dividerat med 100 USD, och det multipliceras med din upplevelsemodifieringsgrad. Resultatet är dina slutliga arbetskostnader.

Visste du?

NCCI har beslutat att utesluta COVID-19-påståenden från företagens erfarenhetsbetyg, vilket innebär att företag i stater som använder NCCI inte kommer att straffas för covid-anspråk. De 15 stater som inte använder NCCI kan hantera COVID-anspråk på olika sätt. De inkluderar Kalifornien, Delaware, Indiana, Massachusetts, Michigan, Minnesota, New Jersey, New York, North Carolina, North Dakota, Ohio, Pennsylvania, Washington, Wisconsin och Wyoming.

Hur erfarenhetsändringsfrekvensen påverkar arbetarnas kompensationskostnader

Din erfarenhetsändringsgrad påverkar dina anställdas kompensationskostnader eftersom det är en multiplikator som tillämpas på din basränta. När din basränta multipliceras med en EMR högre än 1,0 ökar dina kostnader. En EMR lägre än 1,0 gör att dina anställdas kompensationskostnader sjunker.

Om ditt företag hade fler anspråk på arbetsskadeersättning än branschnormen förra året, bör du förvänta dig att din EMR och dina kostnader kommer att öka i enlighet därmed. Låt oss till exempel säga att du ursprungligen betalade 100 USD per anställd och år för din arbetsförsäkring, men dessa påståenden fick din EMR att gå från 1,0 till 1,2. Nu är din årliga kostnad per anställd $120 (1,2 EMR x $100 = $120).

Graden av förändringar av din erfarenhet kan gå upp om du har flera anställdas kompensationsanspråk eller en enda dyr, som en arbetare som behöver en ryggoperation och var borta i månader. Men betygsformeln som de flesta stater använder lägger större vikt vid frekvens framför svårighetsgrad. Tanken är att en allvarlig förlust kan representera en freakolycka, men fler skador med tiden kan tyda på dåliga säkerhetsprotokoll.

Nya arbetsgivare vs befintliga arbetsgivare

Nya arbetsgivare tilldelas vanligtvis en erfarenhetsändringsgrad på 1,0. I huvudsak. det betyder att deras klasskod inte ändras, och EMR har ingen effekt. När arbetsgivare har tre års anspråkshistorik justerar de flesta stater företagets EMR, vilket innebär att deras arbetstagares kompensationspremie förmodligen kommer att ändras.

Efter tre år är du inte längre ny, så du får ett erfarenhetsbetyg som påverkar dina kostnader precis som de andra arbetsgivarna i ditt land. Få och sällsynta anspråk kommer med största sannolikhet att leda till att dina anställdas kompensationsgrad blir lägre än företag som liknar din, och anspråk som är vanligare, allvarligare eller dyrare kan höja din EMR över 1,0, vilket resulterar i högre premier.

Hitta din EMR

Företagsägare får vanligtvis sina erfarenhetsändringar när de får sina första löneklassificeringar eller förnyelseutlåtanden. Varje försäkringsbolag använder ett lite annorlunda format, men alla avslöjar det för dig efter din årliga premierevision. Om du inte kan hitta din EMR, ring din försäkringsagent för att hitta den i ditt förnyelsepapper.

9 faktorer som påverkar betyg för arbetarnas erfarenhet

Specifika detaljer om din anspråkshistorik, som typen och antalet anspråk, har störst inverkan på din upplevelsebetyg. Men andra faktorer, såsom statliga lagar och industriförväntningar, kan också ändra det. Nedan finns en lista med nio faktorer som de flesta transportörer beaktar när de beräknar din arbetsskadepremie.

- Antal anspråk: Erfarenhetsbetygen stiger över eller faller under 1,0, beroende på antalet anspråk du har.

- Ersättningskostnader: De flesta stater överväger småkrav som kostar mindre än din självrisk vid fastställandet av EMR. Dessutom har endast medicinska påståenden en begränsad inverkan på EMR.

- Skadefrekvens: Flera påståenden, även små, kan ha en negativ effekt på din EMR.

- Anspråkens svårighetsgrad: Även om de flesta stater lägger större vikt vid frekvens, kan ett stort anspråk fortfarande öka din upplevelsebetyg.

- Öppna vs stängda anspråk: Vanligtvis är det bara stängda anspråk som påverkar din EMR. Men att få anspråk inlämnade och avslutade snabbt innebär lägre anspråkskostnad och i slutändan mindre påverkan på din upplevelsebetyg.

- Förväntningar på industrin: Din EMR jämför din anspråkshistorik med vad andra företag i din bransch upplever.

- År i branschen: Generellt sett börjar nya företag som är verksamma i tre år eller färre med en upplevelseändringshastighet på 1,0.

- Statliga minimikrav: Vissa stater tillämpar bara en erfarenhetsklassificering för vissa arbetsgivare. Till exempel kvalificerar Oregon-företag för en EMR om de har betalat arbetarnas kompensationspremier på $2 500 för två år, eller $5 000 för ett år.

- Arbetsgivarens storlek: Större arbetsgivare får ofta erfarenhetsmodifierare baserat på det egna företagets skadeerfarenhet utan att inkludera statliga genomsnittliga förluster.

Hur länge påverkar anspråk upplevelsebetyg?

Försäkringsbolag arbetar med en rullande skadecykel på tre till fyra år, vilket innebär att skadeanspråken förblir med försäkringar från år till år och vanligtvis faller av år fyra. Nya anspråk införlivas i skadecykeln allt eftersom de uppstår. Ett företag som är helt skadefritt i tre år upplever vanligtvis minskningar av ändringstakten.

Företagsägare vill att anspråken ska hamna utanför treårscykeln så snart som möjligt, varför det är viktigt att anmäla skadeanmälan omgående. Ju tidigare fordran lämnas in och stängs, desto snabbare kommer den att falla av EMR-böckerna. Detta kan hjälpa till att få ner priserna tillbaka förr än senare.

Byggbranschens överväganden

Det är absolut nödvändigt att kontrollera EMR i konstruktionen. Anställda befinner sig ständigt i högriskscenarier på grund av manuellt arbete, farliga höjder och tung utrustning. Utöver oro över höga försäkringspremier bör entreprenörer notera att regeringar – och många privata företag – inte kommer att arbeta med företag med erfarenhetsbetyg över ett visst antal. Att vara över det maximala EMR hindrar en entreprenör från att få lukrativa kontrakt.

I slutändan finns det många incitament att begränsa anspråk och hålla en lägre EMR i byggbranschen. Även om arbetsgivare inte kan förhindra att varje skada inträffar, kan de införa en rad säkerhetsstandarder och skapa en säkerhetskultur som begränsar skador.

Hur du förbättrar ändringsfrekvensen för din upplevelse

Att förbättra ändringsfrekvensen för din upplevelse kan sänka dina arbetsskadeförsäkringskostnader långt. De åtgärder du tar nu kanske inte orsakar en omedelbar minskning, men de kan lägga grunden för lägre kostnader och, ännu viktigare, bättre säkerhet.

Gör säkerhet till en högsta prioritet

Att minska antalet olyckor är viktigt för att minimera arbetstagarnas ersättningsanspråk och förbättra din EMR. Även billiga förändringar av din affärspraxis, såsom månatliga eller veckovisa inspektioner av dina anläggningar och fordon, kan minska antalet olyckor. Många småföretagare skapar säkerhetskommittéer och utbildar regelbundet anställda i hur man undviker skador och vad man ska göra om det finns en för att förhindra förluster.

Säkerhetsprogram kan minska din EMR om de minskar antalet anspråk du lämnar in. Vissa försäkringsbolag kräver att försäkringstagare upprättar säkerhetsprogram och kan ge premiekrediter till företag som har dem. Mer omfattande utbildningar får ofta större poäng. Beroende på din stat kan du tjäna en rabatt eller en premiekredit för att implementera en formell säkerhetsplan. Eftersom staten utfärdar rabatterna måste transportörerna erbjuda dig rabatten om du uppfyller de statsspecifika kraven.

Många entreprenörer och byggföretag har så kallade ”verktygslådor”-möten. Det är veckomöten som täcker de största riskerna utifrån veckans jobb. Det här kan vara att arbeta med diken en vecka och gå vidare till att ta itu med byggnadsställningar nästa. Dessa möten tjänar som påminnelser om säkerhetsprotokoll för att hjälpa till att hålla anställda fokuserade och säkra.

Proffstips: Arbetsplatsskador har ofta en negativ effekt på verksamhetens resultat, även med en arbetsskadeförsäkring på plats. Du kan lära dig mer om kostnaden för anspråk på ditt företags vinst genom att använda OSHA:s “$afety Pays”-kalkylator.

Överväg en förlustkänslig policy

Försäkringsbolag har två metoder för att prissätta arbetarskyddsförsäkringar: garanterade kostnader och förlustkänsliga. Garanterad kostnadspolicy är vad du vanligtvis tänker på när du tänker på försäkring. Du betalar en fast premie och all din risk överförs till din försäkringsgivare.

Förlustkänsliga policyer, som en utdelning för arbetarna eller en liten avdragsgill plan

, är olika. Du behåller en del av risken, men din slutliga premie speglar dina faktiska förluster under försäkringens livstid. Denna justering kan minska de premier du betalar avsevärt samtidigt som du uppmuntrar dig att förbättra säkerheten.