Skuldparadoxen: En ny väg till välstånd utan kris. 2023. Richard Vague. University of Pennsylvania Press.

2004 drog vicepresidenten Dick Cheney till sig ett litet hån när han menade att “[President Ronald] Reagan bevisade att underskott inte spelar någon roll.” Richard Vague misstänker att Cheney mycket väl kan ha haft rätt.

I Skuldparadoxen: En ny väg till välstånd utan kris, Vague – bankir, riskkapitalist och Pennsylvanias bank- och värdepapperssekreterare – går långt för att göra fallet. Vykortsversionen av bokens “paradox” stipulerar att utan skuld kan det inte finnas någon tillväxt och att växande ekonomier organiskt genererar obönhörligt stigande skulder, både statliga och privata. Det är inget särskilt fel med sådana gradvis stigande skuldnivåer, hävdar Vague; de är en normal del av det ökande välståndet som orsakas av tekniska framsteg som kräver allt mer finansiering. Ja, ibland orsakar överdriven skuld kris, men bara under särskilda förhållanden.

Vagues mervärde till denna okonventionella uppfattning är hans detaljerade undersökning av nationella penningflöden mellan dess olika fack: hushåll, finanssektorn, icke-finansiella företag, myndigheter och vad han pikant kallar ROW (resten av världen). Till exempel, 2021, resulterade den massiva federala stimulansen i inkomstvinster på 1,77 biljoner dollar, 0,86 biljoner dollar och 0,30 biljoner dollar som tillföll hushålls-, ROW- respektive icke-finansiella företagssektorer, nästan helt betalade av “förlusten”. ” upprätthålls av den statliga sektorn.

Författaren är inget fan av Milton Friedmans påstående att inflation “alltid och överallt är ett monetärt fenomen.” Han hävdar att prisökningarna på både 1970-talet och de senaste åren mer troligt var resultatet av utbudschocker. Vague tillägger att en mer systematisk undersökning av sambandet mellan inflation och penningmängd “visar att perioder med låg inflation ibland har föregåtts av hög penningmängdstillväxt och att episoder av hög inflation ofta inträffar utan hög penningmängdstillväxt.” Han konstaterar vidare att när inflationen slutligen sjönk till 2 % 1986 exploderade penningmängden. Vid dagens högre skuldnivåer, säger Vague, kommer penningpolitisk åtstramning sannolikt att vara mycket mer smärtsam än under Volcker-eran, en förutsägelse som inte har bekräftats – ännu.

Apropos titeln undersöker det mesta av boken “skuldens paradox”, spänningen mellan skuld som livsnerven i en växande ekonomi och farorna med för mycket av den, med stort fokus på exakt vad som utgör “för mycket”. ” Börja med det mest använda måttet, förhållandet mellan skulder – statliga, privata (som inkluderar både hushåll och icke-finansiella företag) och deras totala – till BNP. Vague påpekar att de tolererbara nivåerna för dessa nyckeltal måste beaktas i förhållande till storleken på landets finansiella sektor. Å ena sidan tolererade Argentinas underutvecklade finanssektor 2021 inte ett förhållande på 81 % av statsskulden i förhållande till BNP; å andra sidan, 2021 hade Japan en statsskuld i förhållande till BNP på 221 % utan att svettas. På samma sätt, medan de flesta gymnasieelever lär sig om den förlamande amerikanska statsskulden från revolutionskriget, uppgick den till endast 25 % av den nya nationens BNP, ett stort problem i en ny nation utan ett fungerande finansiellt system.

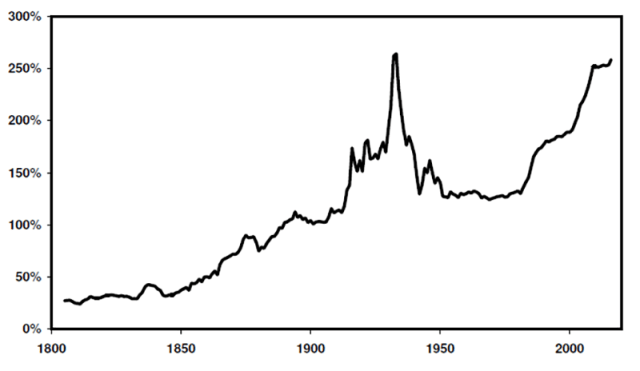

I Vagues taxonomi kan skulder delas upp ytterligare i typ I och typ II, dedikerade till köp av nya respektive befintliga tillgångar. Typ I-skuld motsvarar ekonomisk tillväxt, och typ II-skuld, såsom för köp av befintliga fastigheter, läggs ovanpå det, så den totala skuldkvoten tenderar att öka obönhörligt, vilket manifesteras i nästan alla utvecklade nationer under de senaste århundradena. Se till exempel USA:s totala skuld/BNP i följande graf.

Total amerikansk statlig och privat skuld i förhållande till BNP

Källa: Tychos Group

Tillväxt kan drivas av tre olika skuldkällor: staten, företag och hushåll. Finns det något sätt att växa en ekonomi utan skuld? Ja — med ett handelsöverskott — men även nationer som har stora handelsöverskott, som Tyskland och Kina, driver fortfarande lejonparten av sin tillväxt med till stor del privata skulder. Det finns också ett positivt samband mellan skuldnivåer och tillgångspriser. Detta förhållande demonstreras tydligast av den kraftfulla tjurmarknaden i spåren av den massiva ökningen av amerikanska statsskulder som uppstår till följd av svaret på covid-19-pandemin. Författaren noterar också att eftersom Tyskland delvis driver sin ekonomiska tillväxt med ett exportöverskott, leder dess lägre privata och statliga skuldnivåer till lägre aktiekurser.

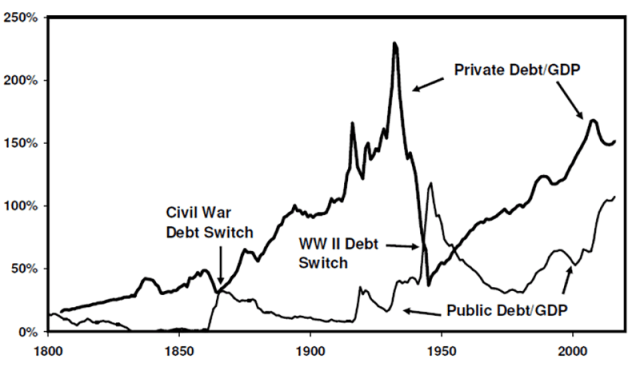

Vague undersöker de tidsmässiga mönstren för statlig och privat skuld för USA, Storbritannien, Tyskland, Frankrike, Kina, Japan och Indien. Han utvecklar en övertygande cyklisk modell av samspelet mellan skuldens privata och statliga komponenter under fyra epoker i USA, som var och en börjar med en stor och dyr konflikt: revolutionskriget, inbördeskriget, första världskriget och andra världskriget.

Alla fyra cyklerna innehöll uppbyggnaden av en stor statsskuld för att betala för krigsinsatsen följt av en “skuldbyte” till privat skuld då statens hävstångseffekt ersattes med hävstångseffekt från den privata sektorn, vilket drev ekonomin och hjälpte till att betala ned statsskulden. Den spektakulära uppbyggnaden av privata skulder i förhållande till BNP efter första världskriget, som visas nedan, underblåste den rytande aktiebubblan från 20-talet. Vaga konstaterar, liksom andra, att den snabba uppbyggnaden av privata skulder vanligtvis följs av en finansiell kollaps som leder till snabb skuldnedläggning i efterdyningarna av uppbyggnaden.

USA:s statliga skuld till BNP och USA:s privata skuld till BNP

Källa: Tychos Group

Slutet av de två första cyklerna, som inträffade ungefär på 1840-talet och under de två sista decennierna av 1800-talet, såg förödande depressioner som sannolikt var lika allvarliga som den på 1930-talet. Det fanns ingen statlig räddning under dessa första två epoker. De senaste två cyklerna såg emellertid en ny, fjärde fas av statlig räddning driven av statsskulder under New Deal, efter spar- och lånekrisen i slutet av 1980-talet, efter den globala finanskrisen 2007–2009 (GFC), och igen som ett svar på covid-19-pandemin.

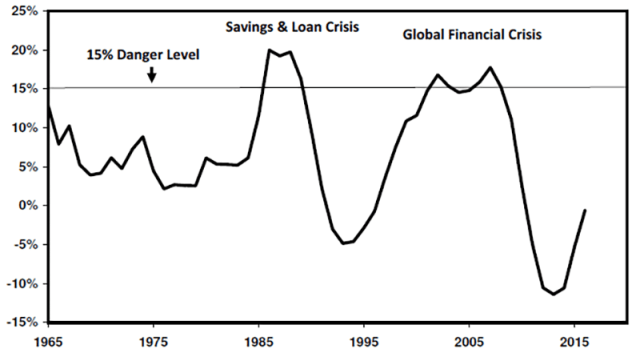

Som många observatörer har, identifierar Vague den snabba uppbyggnaden av privata – och särskilt hushållens – skulder som den primära riskfaktorn för en efterföljande finansiell panik. Hans datauppsättning tyder på att varje ökning av privata skulder med mer än 15 % under fem år sätter scenen för en självständig cykel av skulddrivna tillgångsprishöjningar och deras åtföljande euforiburna ytterligare ökningar i hävstångseffekt och tillgångspriser, som visas nedan.

Femårig ökning av USA:s privata skuld i förhållande till BNP

Källa: Tychos Group

Statsskuld är mycket mindre farlig, eftersom regeringar kan skriva ut sig ur problem (förutsatt att skulden är denominerad i inhemsk valuta). Vid denna tidpunkt går författaren fullt ut Cheney och förklarar att “det finns inga gränser för tillväxten av statsskulder, eller åtminstone inte gränser som skulle bli framträdande i närheten av lika snabbt som för privata skulder.” Långt innan överdriven statsskuld orsakar systemisk finanspolitisk instabilitet, hävdar Vague, kommer den resulterande tillgångsprisinflationen att resultera i samhällelig instabilitet till följd av rikedom och inkomstskillnader. Botemedlet? Skuldefterlåtelse i linje med de skuldjubileum som regelbundet ses i det forntida Mesopotamien, där räntan på 20 % på silverlån och räntan på 33 % på spannmålslån kastade bönder i konkurs snabbare än man kan säga ”sammansatt ränta”.

Kanske Vague har rätt i allt detta, men de flesta läsare skulle fortfarande önska en diskussion om risken för en statsskuldsspiral, för vilken Japan säkert är kanariefågeln i kolgruvan om obligationsräntehöjningar i det landet driver servicekostnaderna bortom acceptabla gränser.

Skuldparadoxen är behäftad med en allvarligare – och kanske ödesdiger – försummelse: Det är mer än konstigt att ett så omfattande makroekonomisk arbete inte innehåller någon bibliografi eller materiella referensnoteringar. Till exempel, även om boken skissar ut Hyman Minskys framstående arbete med att utnyttja/nedsänka skuldsättning av högkonjunkturer och byster, märks den inte med sitt namn – instabilitetshypotesen – än mindre ge ett citat. Man undrar precis hur förvärvs- och strukturredaktörerna vid den ärevördiga University of Pennsylvania Press gav boken ett så grymt pass. Vague erkänner med namn fyra medarbetare, men identifierar inte organisationen både han och de verkar arbeta på; med lite grävande finner man att Vague och hans medarbetare är anslutna till en obskyr ideell organisation, Tychos Analytics Group. I rättvisans namn innehåller boken bilagor, varav en hänvisar till onlinedatafilerna som bokens text och grafik (och den här recensionens utställningar) bygger på.

Denna frånvaro av bibliografiska hänvisningar är en skam. Med viss bävan kan denna recensent rekommendera att investeringsproffs läser denna övertygande och provocerande volym men att de undanhåller dom för en bättre dokumenterad behandling av bokens huvudpunkter.

Om du gillade det här inlägget, glöm inte att prenumerera på Företagsam investerare.

Alla inlägg är författarens åsikter. Som sådana bör de inte tolkas som investeringsråd, och de åsikter som uttrycks återspeglar inte nödvändigtvis åsikterna från CFA Institute eller författarens arbetsgivare.

Professionellt lärande för CFA-institutets medlemmar

CFA-institutets medlemmar har befogenhet att själv bestämma och självrapportera intjänade poäng för professionellt lärande (PL), inklusive innehåll på Företagsam investerare. Medlemmar kan enkelt spela in krediter med sina online PL tracker.